Como entender uma nação que viveu o período ditatorial mais sanguinário da América do Sul,…

Em crise, Argentina segue dependendo de dinheiro vivo

Somente 50,2% dos argentinos têm dinheiro em banco e 23% fizeram compras com cartão de crédito entre 2014 e 2015

ANGÉLICA ALMEIDA

VICTOR LIMA GOMES

DE BUENOS AIRES

Um país traumatizado com os bancos, desconfiado de seu sistema econômico e temeroso com a própria moeda está entre os principais parceiros comerciais do Brasil. Poderia se tratar da Venezuela, mas até ela possui nível de inclusão financeira superior ao da Argentina. A nação portenha é a segunda maior economia da América do Sul e, curiosamente, uma das mais atrasadas quando o assunto é dinheiro.

Basta conversar com moradores de Buenos Aires para constatar que o cartão de crédito, por exemplo, é uma ferramenta ainda muito pouco usada. Segundo estudo do Banco Mundial, apenas 23% dos argentinos fizeram compras com ele entre 2014 e 2015.

A lojista Rosana Lombardi ilustra bem essa peculiaridade. Ela não aceita pagamento de seus clientes em cartão e, embora ela própria possua um, não o usa muito. Se tivesse dinheiro sobrando, Rosana preferiria investir em algo, em vez de deixar parado no banco ou em casa. Com uma inflação de 40% ao ano na Argentina, ela ressalva que está passando por um momento duro, “em que consome o que recebe”.

Já o comerciante Pablo Salles aceita cartão de crédito e de débito em sua cafeteria, mas apenas 30% dos clientes utilizam essa forma de pagamento. Dos cinco cartões de crédito que possui, em nenhum deles utiliza a comodidade do débito automático. Espera todas as faturas chegarem e todos os meses vai ao banco pagar com “dinheiro vivo” as contas, por considerar mais seguro guardar dólares em casa que confiar nas instituições financeiras.

As razões para a baixa popularidade do cartão na terra do tango têm explicação racional, mas que não se descarte o componente emocional da escolha. Não são baratas as taxas de manutenção de um cartão de crédito. Além disso, alguns estabelecimentos cobram a mais por compras feitas com o utensílio e sempre há gente disposta a sonegar. O fator que completa a equação é o trauma dos argentinos com os bancos. Em 2001, o “curralito” (confisco à argentina) deixou muita gente com medo de guardar dinheiro em banco.

Embora um novo congelamento de depósitos seja altamente improvável, o economista Julian Folgar acredita que o persistente desarranjo da economia portenha seja responsável pela desconfiança do povo. Algo diferente do que ocorreu no Brasil, onde o plano Real dizimou a imprevisibilidade econômica, que teve seu auge com o confisco promovido pelo governo Collor.

Outro economista, Hernán Pugh, diz usar cartão desde 2000 e fazer todas as transações por meio de débito ou crédito, pagando, em média, 20 mil pesos por mês. “Se é para poupar, eu compro ações ou bônus do governo, mas não deixo o dinheiro no banco, por conta do que aconteceu em 2001. Não confio em fazer reserva, mas, dependendo do momento, faço em dólares”.

Há, claro, exceções nesse comportamento. Pablo Colman, recepcionista, possui cartão de crédito há mais de dez anos e usa com frequência o débito automático. Não considera abusivas as taxas de manutenção e confia mais em deixar dinheiro no banco do que em casa. Assim também acontece com a jovem Rocio Bacceli, que costuma usar o débito para compras corriqueiras e parcela no crediário aquisições de maior valor. Com a crise e o aumento da violência, ela comenta que “confiar, depois de tudo que vivemos, é difícil, mas é melhor ter dinheiro no banco. Diante de qualquer problema, se sabe a quem reclamar”.

A Argentina de hoje se parece com o Brasil das décadas de 1980 e 1990: extremamente dependente do dólar e mergulhada na informalidade. É o país mais dolarizado depois dos Estados Unidos e estima-se que a taxa de dinheiro circulando fora do sistema financeiro seja uma das maiores do mundo.

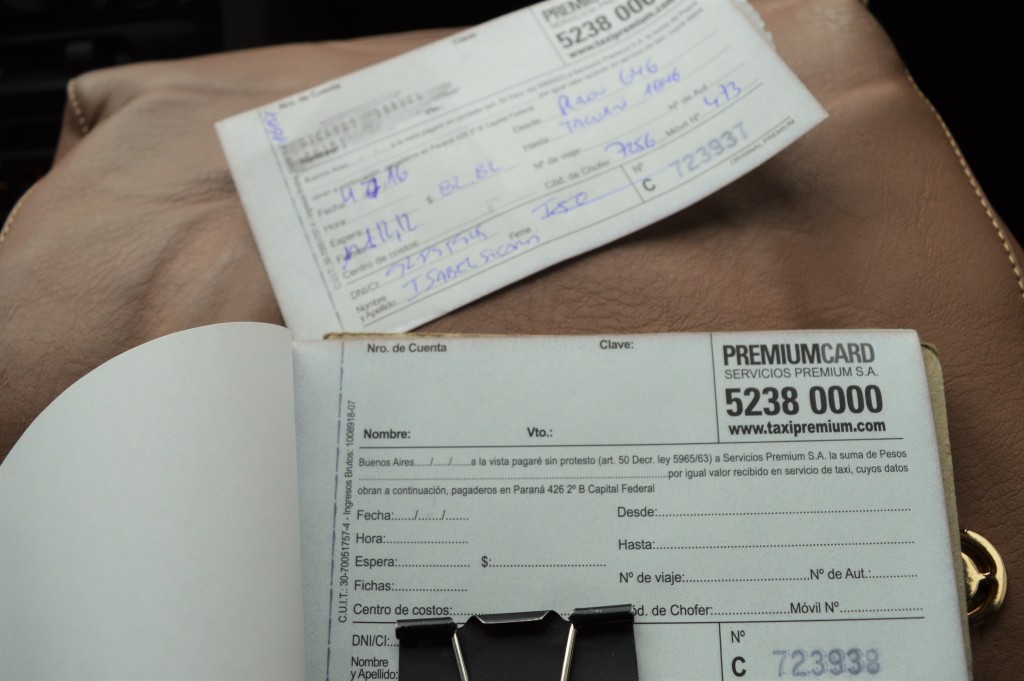

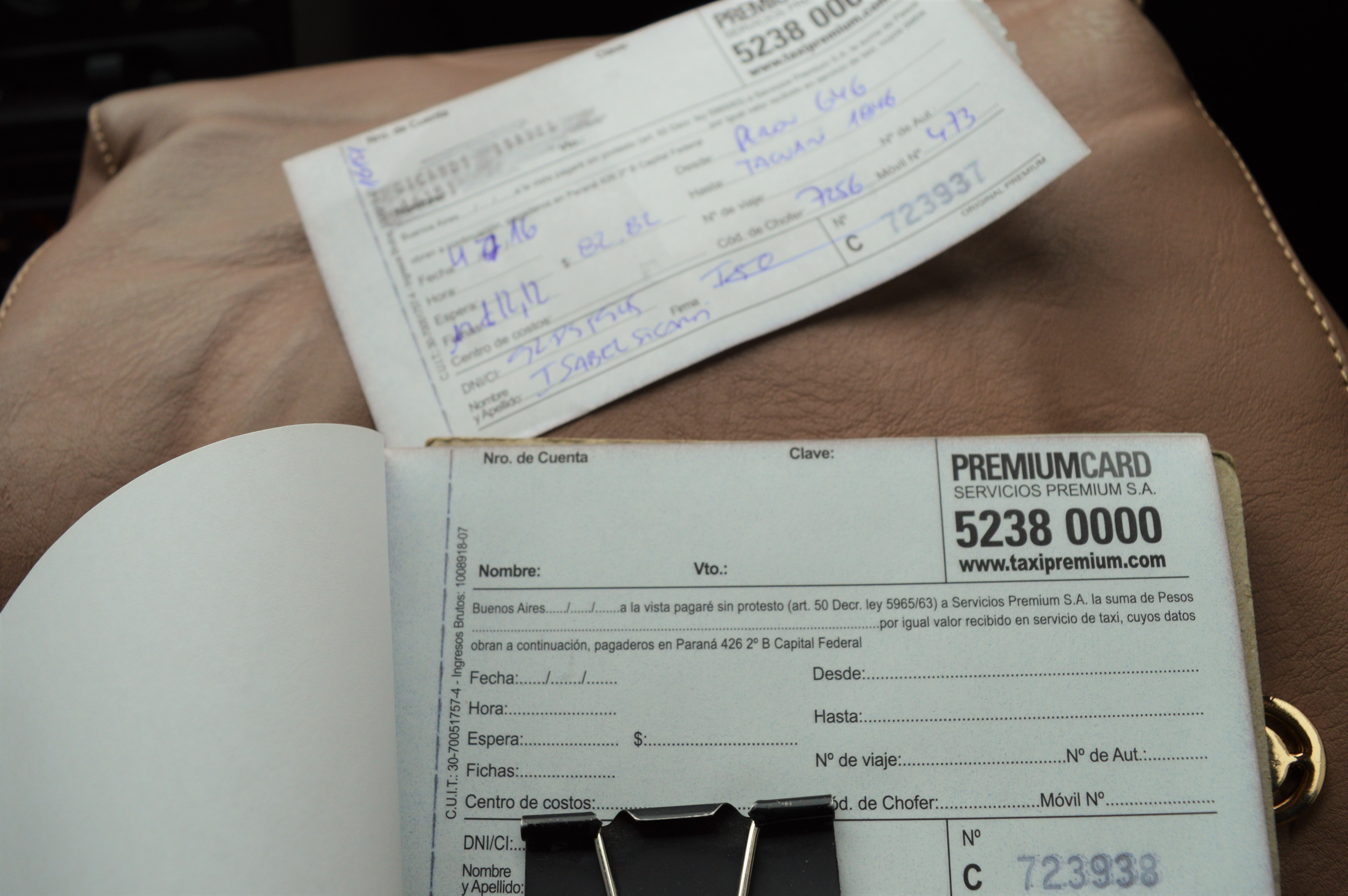

Procedimento antiquado, o faturamento manual de contas de cartão de crédito ainda é usado por taxistas. Imagine que, em vez de usar uma máquina eletrônica, alguns prestadores de serviço ainda recorrem ao carbono para gravar os números do cartão de crédito, em um papel no qual também são preenchidos os dados pessoais e a assinatura do cliente.

O uso de dinheiro em espécie é generalizado na Argentina. Na última semana, o Banco Central argentino anunciou o começo da distribuição de notas de 500 pesos (o equivalente a aproximadamente R$125). Isso contribuirá para a redução do volume de notas carregadas pelos consumidores. Até então, o maior valor de moeda circulando era de 100 pesos (o equivalente a R$25).

Diante da crise econômica pela qual o país passa, é muito provável que os cidadão comuns demorem a conhecer e guardar no bolso a nova nota, ilustrada por um jaguar. Para Jéssica Escudeiro, “o essencial para a classe trabalhadora são os serviços, a comida e a vestimenta. Reservar, viajar, guardar no banco, investir ou comprar dólares é para outra classe social, não para a classe trabalhadora que levanta a Argentina”.

Jéssica se engana em um ponto: não é só uma questão de classe. Entre os 40% mais pobres, 55,6% não têm conta em banco, ante 49,8% em toda a população. Enquanto isso, o Brasil e até a Venezuela possuem números melhores (68% e 57% de pessoas bancarizadas, respectivamente).

ANGÉLICA ALMEIDA E VICTOR LIMA GOMES são jornalistas e participaram do “Jornalismo sem Fronteiras”, que leva jornalistas e estudantes de comunicação a Buenos Aires para um mergulho de 10 dias no trabalho de correspondente internacional.

Related Posts

This Post Has 0 Comments